Liegt Ihr Geld mit 0% p.a. untätig auf der Bank?

Für Generationen war es eine Gewissheit: Aus Geld wird mehr Geld, wenn man es zur Bank bringt. Doch jetzt gibt es keine Zinsen mehr – und das könnte für immer so bleiben. Was tun?

Anlagestrategien

Containermarkt

CH2 News: Containermarkt weiterhin beflügelt

Investmentsparplan

Cost-Everage-Effekt

Das Prinzip:

- Sie legen nicht einmalig eine größere Summe an, sondern langfristig regelmäßig kleinere Beträge.

- Durch die Umrechnung des festen Betrages in Anteile erwerben Sie je nach aktuellem Kurs unterschiedlich viele Anteileinheiten: Bei hohen Kursen weniger Anteile, bei sinkenden Kursen entsprechend mehr.

Der Effekt:

- Der einzelne Kauf wirkt sich in der Gesamtheit nur gering aus. Über die volle Laufzeit löst sich durch diese „Durchschnittspreis-Bildung“ das Problem der Wahl des richtigen Zeitpunktes.

- Sie verfolgen damit automatisch ein grundsätzliches kaufmännisches Prinzip: Viel von einem Gut kaufen, wenn es billig ist. Wenig kaufen, wenn es teuer ist.

Vorteile des Cost-Average-Effektes

- Einfaches, komfortables Sparen in monatlich gleichbleibenden Raten

- Bereits ab kleinen Summen von 25 € möglich

- Jederzeit veränderbare Beitragshöhen oder Stopp der Zahlungen, somit auch jederzeitiger Tausch des Fonds

- Breite Risikostreuung durch Investmentfondslösung

- Positives Ausnutzen der Schwankungen

- Emotionsloser Erwerb von Fondsanteilen „Ist es jetzt billig oder teuer?“

- Langfristig überdurchschnittliche Renditen

DWS RiesterRente Premium

mehrfach ausgezeichnet!

Ein Anlagemodell mit Renditepotenzial und Beitragsgarantie für Sie

Die DWS RiesterRente Premium bietet ein innovatives Anlagemodell. Sie können bei Vertragsabschluss das für Sie passende Anlagekonzept auswählen. Als Wertsteigerungskomponente stehen die DWS Vorsorge Premium-Fonds oder die DWS Vorsorge Premium Balance-Fonds zur Verfügung.

Gleichzeitig bieten wir die Garantie der eingezahlten Beiträge zu Beginn der Auszahlungsphase. 1 Dazu wird das Portfolio auf Grundlage eines finanzmathematischen Modells automatisiert und regelmäßig überprüft und – falls nötig – entsprechend neu gewichtet.

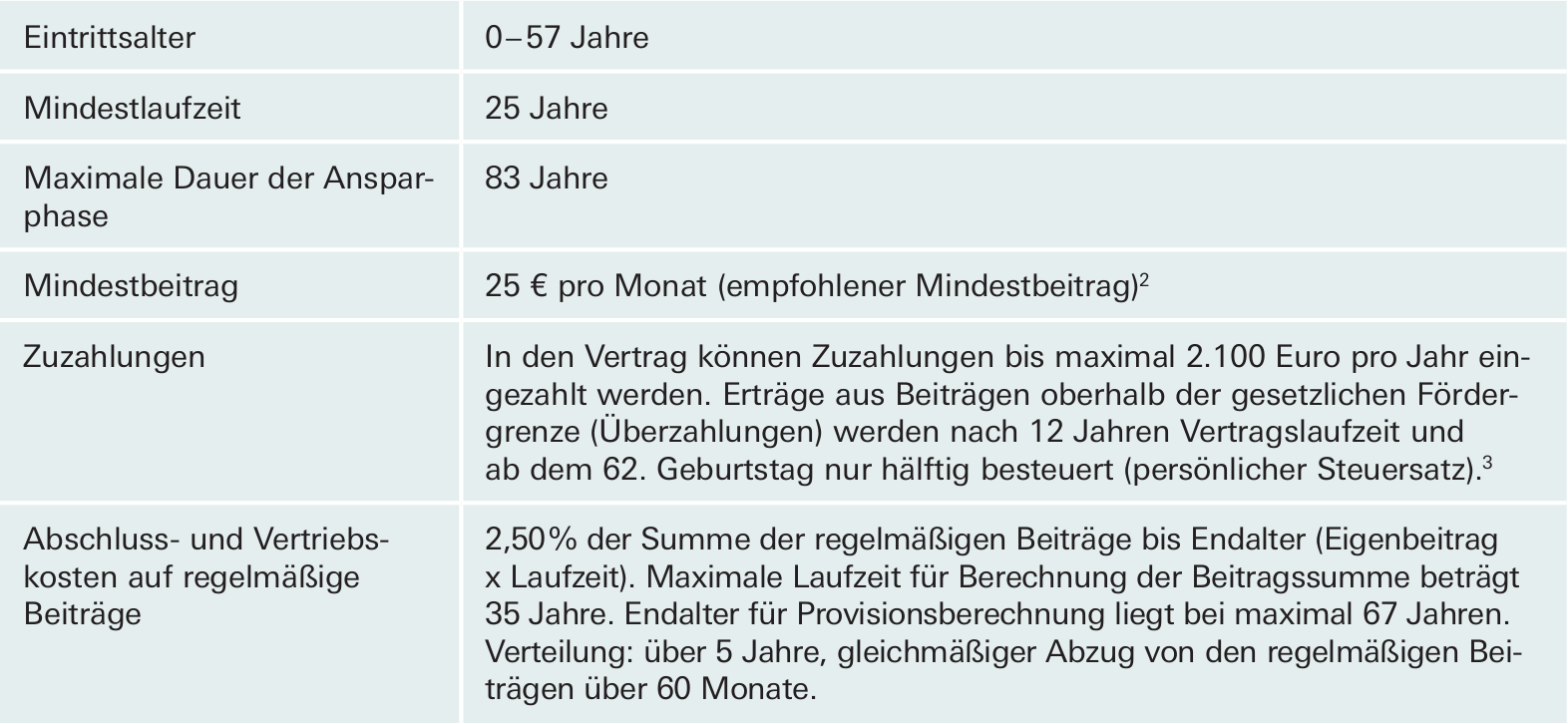

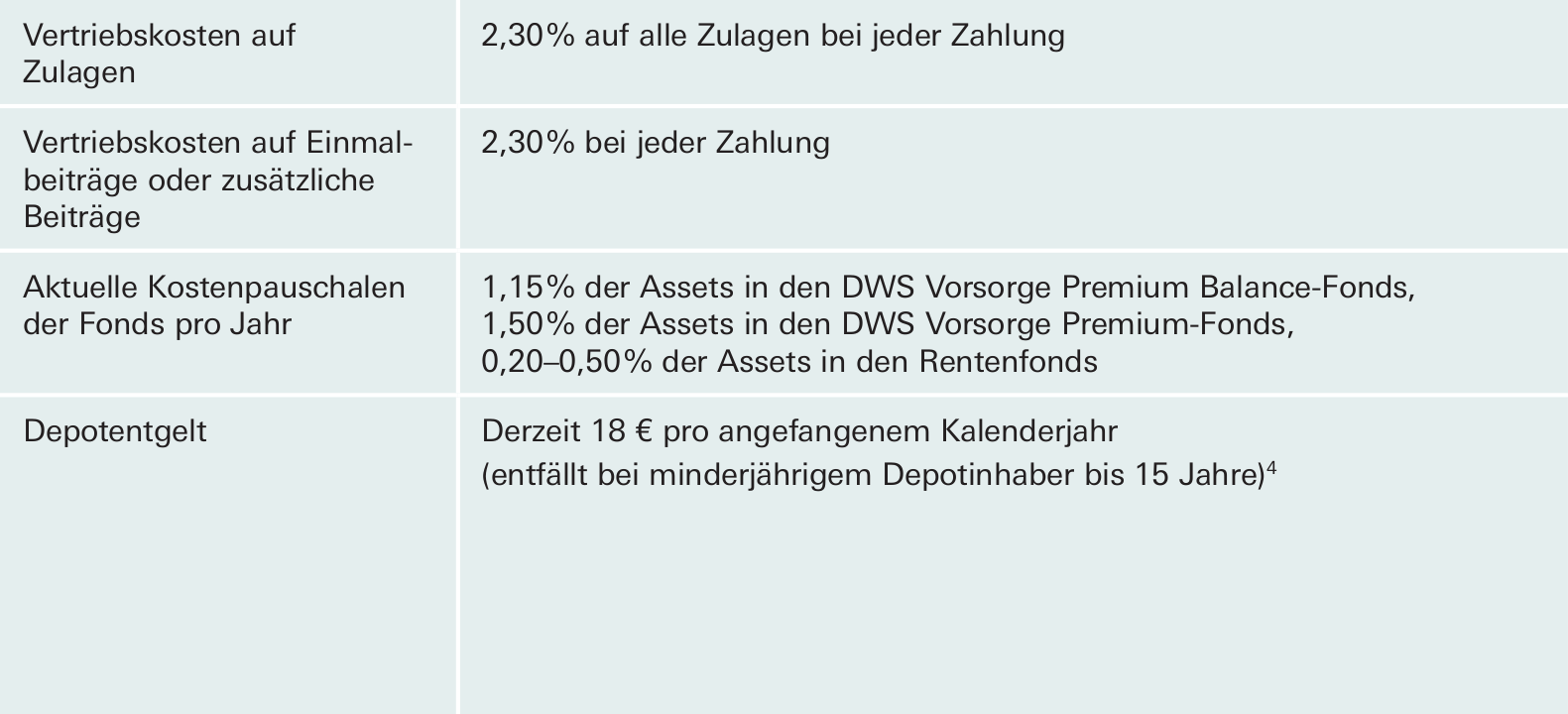

Wichtige Produktmerkmale:

Wichtige Hinweise

Deutsche Asset Management und DWS Investments sind die Markennamen für den Asset Management Geschäftsbereich der Deutsche Bank AG und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Deutsche Asset Management anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt. Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar, sondern geben lediglich eine zusammenfassende Kurzdarstellung wesentlicher Merkmale des Produkts. Die Einzelheiten zum Produkt sind in den Besonderen Bedingungen sowie in den Hinweisen auf die Höhe der Entgelte und Kosten (im Antragsformular) geregelt. Weitere Informationen, insbesondere zur Struktur und zu den Risiken der im Produkt verwendeten Fonds, enthält die Anlageinformation. Die vollständigen Angaben zu den im Produkt verwendeten Fonds sind den wesentlichen Anlegerinformationen und dem Verkaufsprospekt, ergänzt durch den jeweiligen letzten geprüften Jahresbericht und den jeweiligen Halbjahresbericht, falls ein solcher jüngeren Datums als der letzte Jahresbericht vorliegt, zu entnehmen. Diese Unterlagen stellen die allein verbindliche Grundlage des Kaufs dar. Sie sind in elektronischer oder gedruckter Form kostenlos bei Ihrem Berater, der Deutsche Asset Management Investment GmbH, Mainzer Landstraße 11–17, D-60329 Frankfurt am Main und, sofern es sich um Luxemburger Fonds handelt, bei der Deutsche Asset Management S.A., 2, Boulevard Konrad Adenauer, L-1115 Luxemburg, erhältlich. Alle Meinungsaussagen geben die aktuelle Einschätzung der Deutsche Asset Management Investment GmbH wieder, die jederzeit ohne vorherige Ankündigung geändert werden kann. Die Bruttowertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z. B. Verwaltungsvergütung), die Nettowertentwicklung zusätzlich den Ausgabeaufschlag; weitere Kosten können auf Anlegerebene anfallen (z. B. Depotkosten); diese werden in der Darstellung nicht berücksichtigt. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Weitere steuerliche Informationen zum Produkt sind den „Kurzangaben zu steuerlichen Vorschriften“, die im Antragsformular beigefügt sind, zu entnehmen. Nähere steuerliche Informationen zu den Fonds enthält der jeweilige Verkaufsprospekt. Das Produkt darf nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder ein solcher Verkauf zulässig sind. So darf das Produkt weder innerhalb der USA noch an oder für Rechnung von US-Staatsbürgern oder in den USA ansässigen US-Personen zum Kauf angeboten oder an diese verkauft werden. Dieses Dokument und die in ihm enthaltenen Informationen dürfen nicht in den USA verbreitet werden. Die Verbreitung und Veröffentlichung dieses Dokumentes sowie das Angebot oder ein Verkauf des Produkts können auch in anderen Rechtsordnungen Beschränkungen unterworfen sein.

1)Die Deutsche Asset Management Investment GmbH sagt zu, dass Ihnen zum Beginn der Auszahlungsphase – vorbehaltlich einer Reduzierung bei Teilkündigung – mindestens die Summe der eingezahlten Altersvorsorgebeiträge zuzüglich Zulagen für die Auszahlungsphase zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite. 2 Für die Gewährung einer ungekürzten Zulage müssen Sie einen Mindestbeitrag einzahlen. Dieser beträgt für Pflichtversicherte 4 % der in der gesetzlichen Rentenversicherung beitragspflichtigen Einnahmen des Vorjahrs, mindestens jedoch 60 € pro Jahr. Wenn Sie mittelbar zulageberechtigt sind, müssen Sie mindestens 60 € pro Jahr einzahlen. 3 Liegen diese Voraussetzungen nicht vor, werden Erträge aus Beiträgen oberhalb der Riestergrenze (Überzahlungen) in voller Höhe besteuert (individueller Steuersatz). 4 Die jährliche Depotgebühr wird erstmals für das Beitragsjahr berechnet, in dem der Kunde 15 Jahre alt wird.

DWS RiesterRente Premium

chancenreich investieren

mit Beitragsgarantie!

Chancen und Risiken

Chancen

— Die Deutsche Asset Management Investment GmbH sagt zu, dass Ihnen zum Beginn der Auszahlungsphase – vorbehaltlich einer Reduzierung bei Teilkündigung – mindestens die Summe der eingezahlten Altersvorsorgebeiträge zuzüglich Zulagen für die Auszahlungsphase zur Verfügung steht. Bei der Garantie handelt es sich um eine gesetzliche Vorgabe. Die Garantie bezieht sich nicht auf die Rendite.

— Sie wählen ein Produkt, das an den Renditechancen der Aktienmärkte partizipieren und die Sicherheitsorientierung festverzinslicher Papiere nutzen kann.

— Sie haben die Chance auf staatliche Zulagen. 5

— Sie haben ggf. die Möglichkeit, Ihre Beiträge ganz oder teilweise als Sonderausgaben geltend zu machen und somit eine Steuerermäßigung zu erhalten.

— Sie profitieren von der Investmentkompetenz von DWS und der von Drittgesellschaften.

Risiken

— Das Produkt weist aufgrund seiner Zusammensetzung / der vom Fondsmanagement verwendeten Techniken eine erhöhte Volatilität auf, d. h. die Anteilspreise können auch innerhalb kurzer Zeiträume stärkeren Schwankungen nach unten oder nach oben unterworfen sein.

— Die DWS RiesterRente Premium ist als langfristige Anlageform ausgerichtet. Eine vorzeitige Kündigung vor Ablauf der vereinbarten Vertragslaufzeit ist für Sie mit erhöhten Kosten verbunden, weil von Ihnen bereits getilgte Abschluss- und Vertriebskosten nicht zurückerstattet werden.

— Die steuerlichen Ausführungen basieren auf der derzeit bekannten Rechtslage. Es kann keine Gewähr dafür übernommen werden, dass sich die steuerliche Beurteilung durch Gesetzgebung, Rechtsprechung oder Erlasse der Finanzverwaltung nicht ändert. Solche Änderungen können auch rückwirkend eingeführt werden und die oben beschriebenen steuerlichen Folgen nachteilig beeinflussen.

auf die Rendite. 2 Wenn Sie das Anlagekonzepts Balance wählen, erfolgt die Anlage der Wertsteigerungskomponente ausschließlich in den DWS Vorsorge Premium Balance bzw. den DWS Vorsorge Premium Balance Plus. Falls Sie bei Vertragsbeginn das Anlagekonzept Balance gewählt haben, können Sie den Ablaufstabilisator nicht mehr wählen. 3 Sie können den Ablaufstabilisator jederzeit wieder abwählen, solange er noch nicht begonnen hat. Sie können den Ablaufstabilisator nicht wählen, falls Sie für die Kapitalanlage das Anlagekonzept Balance ausgewählt haben. Der Ablaufstabilisator endet mit Beginn der Auszahlungsphase. Die alleinige Wahl des Ablaufstabilisators sichert selbst keine Höchststände ab. Die genauen Einzelheiten zum Ablaufstabilisator sind in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt. 4 Für diese Sicherung richten wir das Investment im Allgemeinen defensiver aus. Die genauen Einzelheiten zu den Voraussetzungen und zum Umfang der Höchststandssicherung sind in den Besonderen Bedingungen für Altersvorsorgeverträge geregelt. 5 Für die Gewährung einer ungekürzten Zulage müssen Sie einen Mindestbeitrag einzahlen. Dieser beträgt für Pflichtversicherte 4 % der in der gesetzlichen Rentenversicherung beitragspflichtigen Einnahmen des Vorjahrs, mindestens jedoch 60 € pro Jahr. Wenn Sie mittelbar zulageberechtigt sind, müssen Sie mindestens 60 € pro Jahr einzahlen.

DWS BasisRente Komfort

Das Produkt im Überblick

Das Wichtigste auf einem Blick

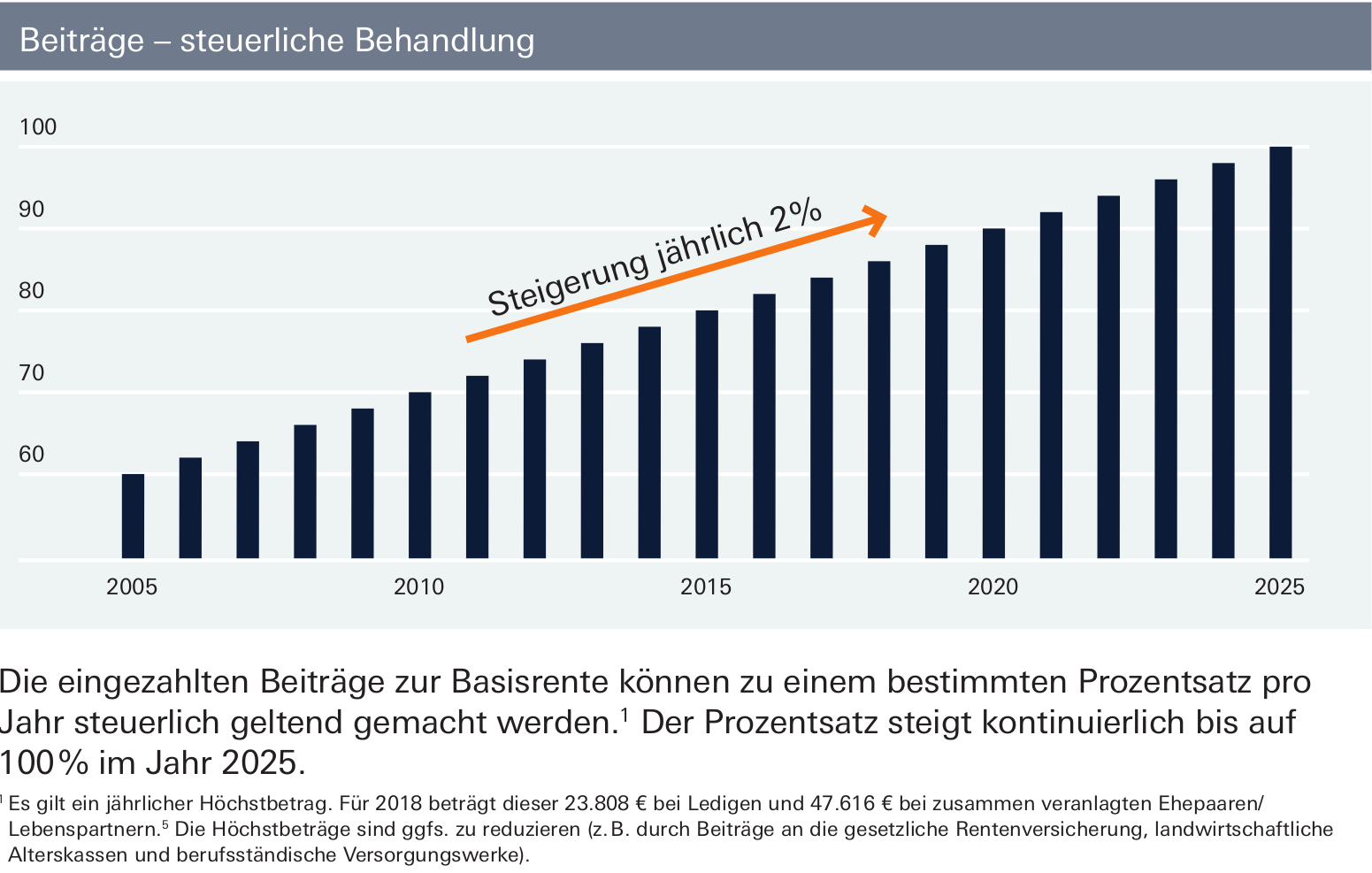

— Im Jahr 2018 können 86 % der Beiträge steuerlich abgesetzt werden 4. Steigende steuerliche Absetzbarkeit in den kommenden Jahren.

— Attraktive Renditechancen: 100 % Investitionsquote in ausgewählte Fonds der DWS / Deutsche Asset Management Gruppe

— Jederzeit Umtauschmöglichkeit innerhalb der Fondspalette

— Vertragsbeginn fl exibel im Alter von 15 bis 79 Jahren (Mindestlaufzeit 5 Jahre)

— Einfacher Wechsel der Anlagestrategie je nach Lebensphase und Risikoneigung

— Flexible Hinter bliebenen versorgung in der Anspar- und Rentenphase:

— Alternativ Übertragung des Gut habens auf eine eigene Basisrente

— Falls kein Ehepartner/Lebenspartner 5 vorhanden: zeitlich befristete Waisenrente

― Transparenz: Sie können jederzeit online Ihr DWS BasisRente Komfort-Depot einsehen.

― Derzeit nur 18 Euro jährliches Depotentgelt

— Anbieterwechsel möglich

— Vertrag ist nicht kapitalisierbar, nicht ver pfänd bar, nicht vererbbar und nicht beleihbar

— Die Anteilspreise können auch innerhalb kurzer Zeiträume stärkeren Schwankungen

nach unten oder nach oben unterworfen sein.

— Die steuerlichen Ausführungen basieren auf der derzeit bekannten Rechtslage.

Es kann keine Gewähr dafür übernommen werden, dass sich die steuerliche

Beurteilung durch Gesetzgebung, Rechtsprechung oder Erlässe der Finanzverwaltung

nicht ändert. Solche Änderungen können auch rückwirkend eingeführt werden

und die steuerlichen Folgen nachteilig beeinflussen.

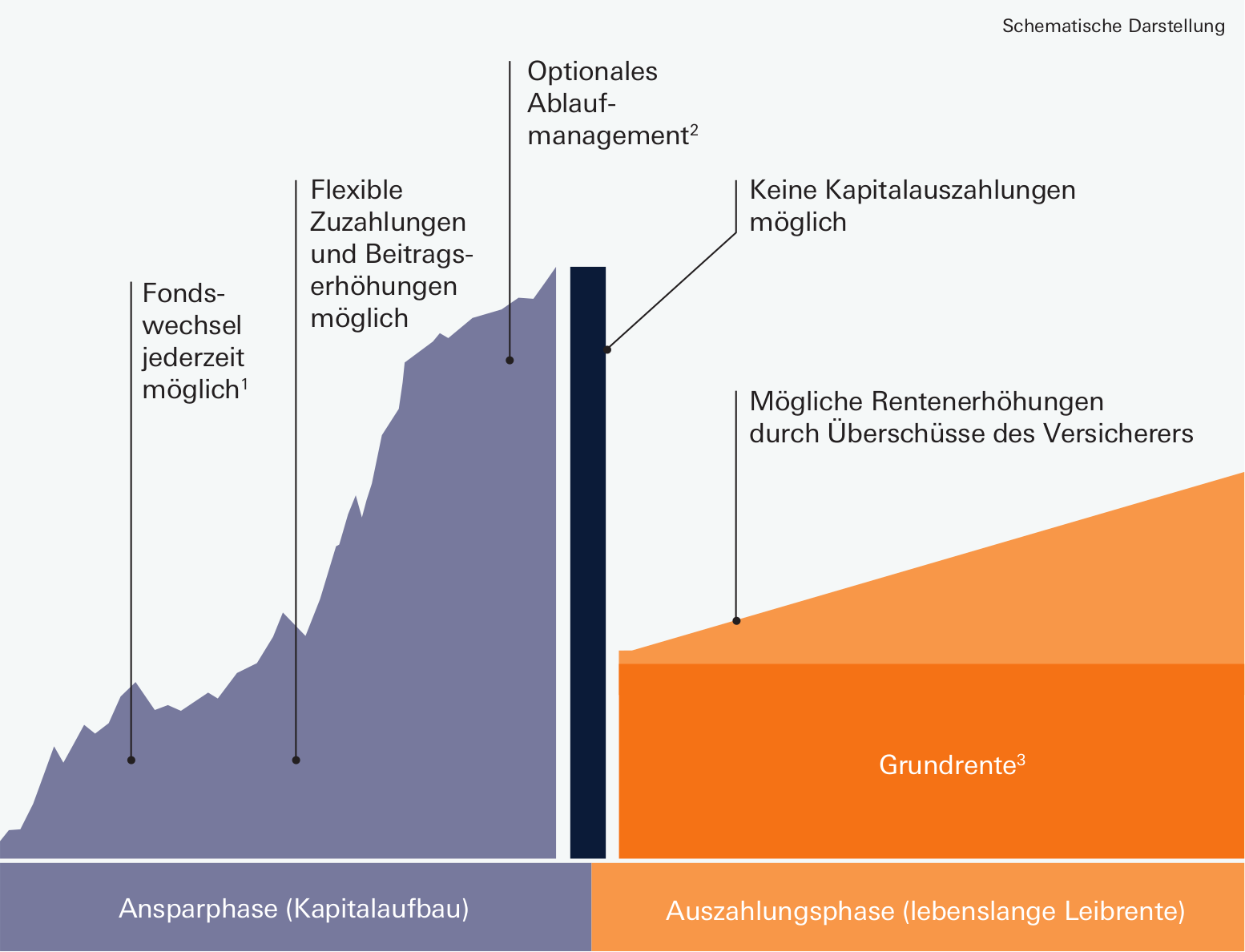

2) Das Ablaufmanagement startet frühestens 10 Jahre vor Auszahlungsbeginn und kann jederzeit wieder abgewählt werden. Die genauen Einzelheiten zum Ablaufmanagement sind in den Besonderen Bedingungen für die DWS BasisRente Komfort geregelt.

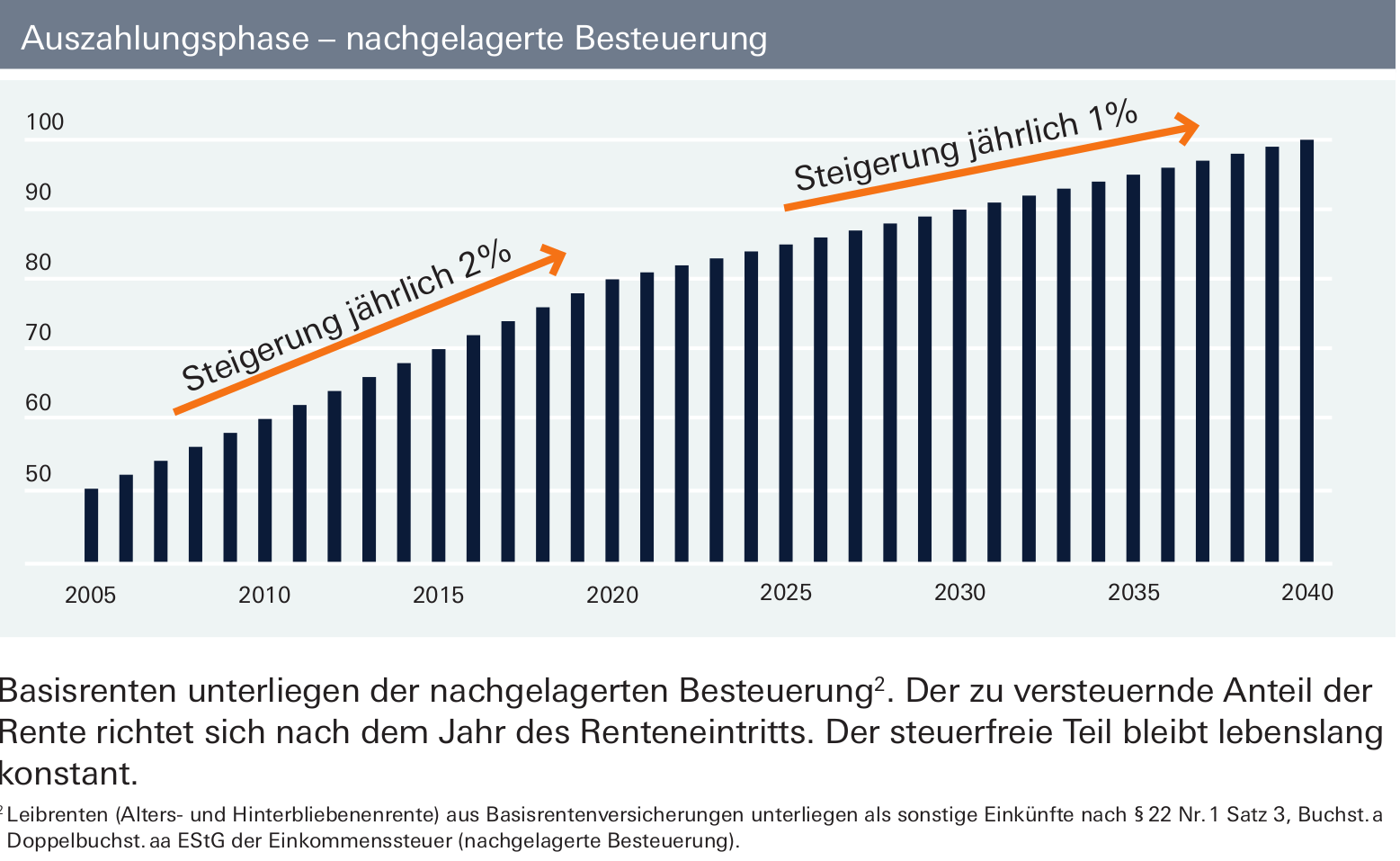

3) Die mögliche Grundrente wird ermittelt, indem zum Zeitpunkt des Renteneintritts ein Einmalbeitrag für eine lebenslange Leibrente verwendet wird. Der Einmalbetrag entspricht dem zum Ende der Ansparphase zur Verfügung stehenden Guthaben.

4) Es gilt ein jährlicher Höchstbetrag für die steuerliche Förderung. Für 2018 beträgt dieser 23.808 € bei Ledigen und 47.616 € bei zusammen veranlagten Ehepaaren/Lebenspartnern.

5) Als Lebenspartner zählt ein Lebenspartner im Sinne einer eingetragenen Lebenspartnerschaft gemäß LPartG.

DWS BasisRente Komfort

Hinweise zur steuerlichen Förderung

Wichtige Hinweise:

Deutsche Asset Management und DWS Investments sind die Markennamen für den Asset Management Geschäftsbereich der Deutsche Bank AG und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Deutsche Asset Management anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar, sondern geben lediglich eine zusammenfassende Kurzdarstellung wesentlicher Merkmale des Produkts. Die Einzelheiten zum Produkt sind in den Besonderen Bedingungen sowie in den Hinweisen auf die Höhe der Kosten (im Antragsformular) geregelt. Weitere Informationen, insbesondere zur Struktur und zu den Risiken der verwendeten Fonds, enthält die Anlageinformation. Die vollständigen Angaben zu den im Produkt verwendeten Fonds sind den wesentlichen Anlegerinformationen und dem Verkaufsprospekt, ergänzt durch den jeweiligen letzten geprüften Jahresbericht und den jeweiligen Halbjahresbericht, falls ein solcher jüngeren Datums als der letzte Jahresbericht vorliegt, zu entnehmen. Diese Unterlagen stellen die allein verbindliche Grundlage des Kaufs dar. Sie sind in elektronischer oder gedruckter Form kostenlos bei Ihrem Berater, Deutsche Asset Management Investment GmbH, Mainzer Landstraße 11–17, D-60329 Frankfurt am Main und, sofern es sich um Luxemburger Fonds handelt, bei der Deutsche Asset Management S.A., 2, Boulevard Konrad Adenauer, L-1115 Luxemburg, erhältlich.

Alle Meinungsaussagen geben die aktuelle Einschätzung der Deutsche Asset Management Investment GmbH wieder, die jederzeit ohne vorherige Ankündigung geändert werden kann.

Die Bruttowertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z. B. Verwaltungsvergütung), die Nettowertentwicklung zusätzlich den Ausgabeaufschlag; weitere Kosten können auf Anlegerebene anfallen (z. B. Depotkosten); diese werden in der Darstellung nicht berücksichtigt. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Weitere steuerliche Informationen zum Produkt sind den „Kurzangaben zu steuerlichen Vorschriften“, die im Antragsformular beigefügt sind, zu entnehmen. Nähere steuerliche Informationen zu den Fonds enthält der jeweilige Verkaufsprospekt.

Das Produkt darf nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder ein solcher Verkauf zulässig sind. So darf das Produkt weder innerhalb der USA noch an oder für Rechnung von US-Staatsbürgern oder in den USA ansässigen US-Personen zum Kauf angeboten oder an diese verkauft werden.

Dieses Dokument und die in ihm enthaltenen Informationen dürfen nicht in den USA verbreitet werden. Die Verbreitung und Veröff entlichung dieses Dokumentes sowie das Angebot oder ein Verkauf des Produkts können auch in anderen Rechtsordnungen Beschränkungen unterworfen sein.

Meine Leistungen im Überblick

Finanzplanung

Aus vielen regionalen über überregionalen Banken, Versicherungen und Bausparkassen kann ich Ihnen das für Sie passende Finanzierungskonzept anbieten. Dazu ist es wichtig sich über die Ausgangssituation sorgfältig zu informieren und dann die Ziele gemeinsam zu definieren. Denn nur intelligente Strategien gewährleisten, dass die Zinsen und Tilgungsraten flexibel Ihren jeweiligen Einkommen folgt.

Immobilien

Die Entscheidung für den Erwerb einer Immobilie fällt man in der Regel erst nach reiflicher Überlegung. Egal, ob man die Immobilie selbst nutzen will oder als Anlageinvestition betrachtet, entscheidend sind die hervorragende Lage eines Objekts und die Qualität der Bauausführung. Nur ausgewählte, hochwertige Materialien und und handwerkliche Sorgfalt in Verbindung mit perfekter Planung garantieren langfristig einen hohen Wohn- und Anlagewert.

Kapitalanlagen

Wie das funktionieren kann, zeige ich Ihnen gerne in einem persönlichen Gespräch!

Streuung ! Streuung ! Streuung !